脉动观察:美国的公司会因为税法第 174 条款而减少招聘工程师吗? [译]

Gergely Orosz

👋 大家好,我是 Gergely。欢迎阅读《实用工程师通讯》的特别免费版。在每一期中,我会从工程管理者和资深工程师的角度,探讨与大型科技公司和初创企业相关的热门话题。在这篇文章里,我们将探讨订阅版* 脉动 中的四个主题之一。想了解更多,每周两次的完整内容, 请点击订阅 。

去年十月,我们研究了由软件工程师创立的自助资金公司,并引起了广泛关注。很多自助资金的创始人在那期之后给我发来了消息。这些消息中,很多都是对所谓的“税法第 174 条款变更”表示不满。一位创始人这样说道:

“你听说过美国税法第 174 条款近年的变更吗?这个变更使得自助资金的软件公司难以为继。简单来说,所有研发相关的成本,包括软件开发人力成本,都不能立即计为费用。这些成本必须资本化,然后在 5 年内摊销 — 若是在美国境外完成的工作,摊销期甚至要 15 年。我不得不说,这个变化太荒谬了。我所接触的每个人都有同样的看法。我想知道,你在和其他自助资金公司的交流中有无遇到过此类话题?”

为此我进行了调查,《华尔街日报》和其他一些新闻机构从去年三月开始已经报道了这一变更。但联系我的创始人们表达了一个观点:公众对这个税改可能造成的巨大问题意识不足。去年四月,Ben Thompson 在 Stratechery报道了这一变化,他也对受影响公司对这项法规知之甚少感到惊讶:

“我很惊讶,在科技行业内很少有人知道这个问题,至少在我私下进行的对话中是这样,尽管初创企业可能是受影响最严重的。”

我在社交媒体上发布调查,意外地收到了大量来自美国科技公司的抱怨。

在本期内容中,我们将讨论:

- 突然而来的高额税单

- 一项原本不打算成为法律的税收变更

- 为什么大型科技公司和风险投资公司没有提前发出警告?

- 这一变化对美国科技公司及其开发人员的影响

- 为何强制摊销软件劳动成本在客观上是不利的?

- 美国是否愿意成为一个对初创企业竞争力较弱的国家?

突如其来的高税单困扰

2023 年,许多美国软件公司面临出乎意料的高额税单。这主要是因为前一年 7 月开始实施的税收变更,许多小型公司在整理 2022 年的税务报告时才首次得知此事。由于预计这一变更会在 2022 年 12 月被撤销,很多会计师并未及时通知他们的客户。因此,当去年 4 月首批税款到期时,这些企业遭遇了不小的冲击。

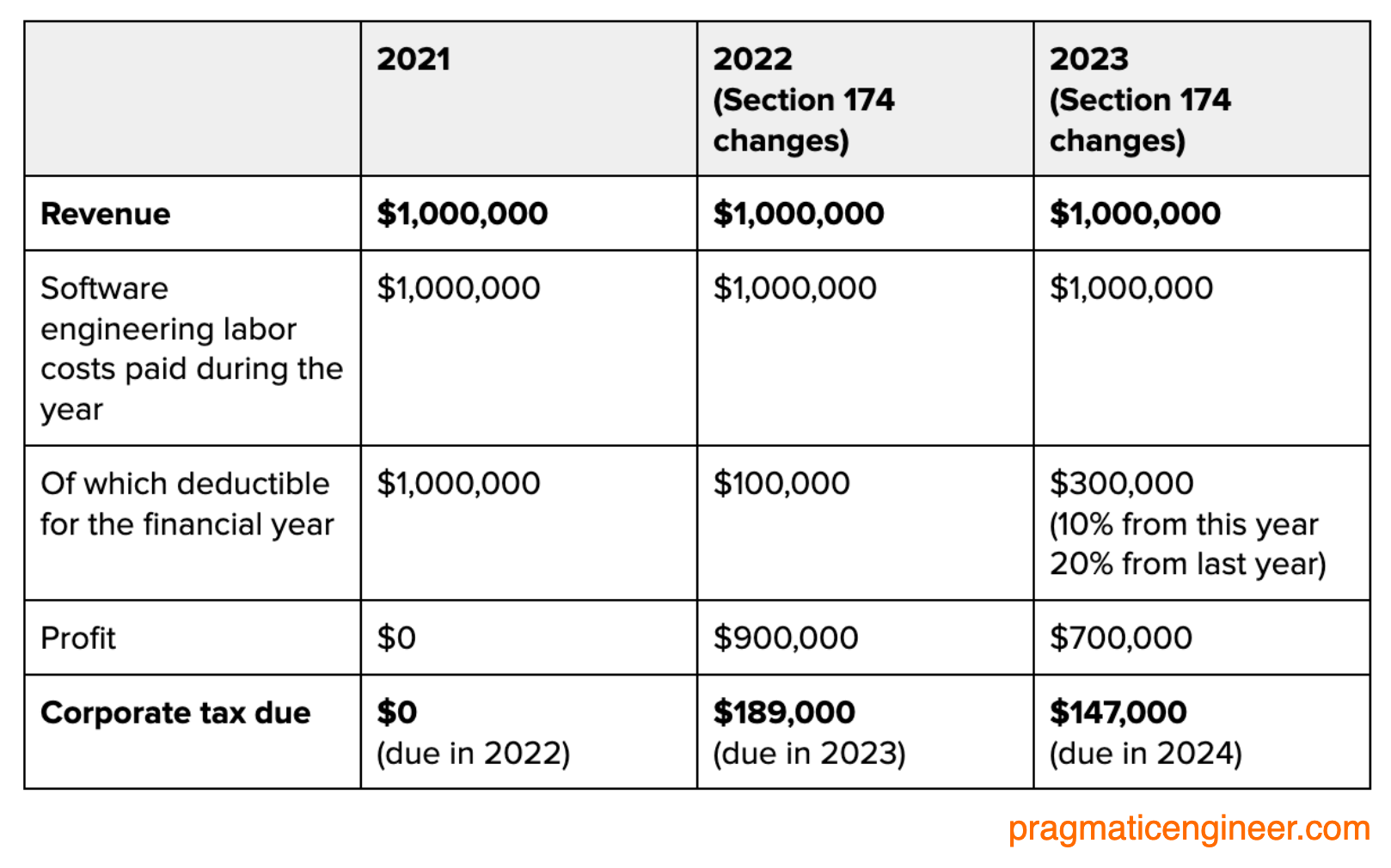

S174 修正案的改动导致软件工程师的工资支出不能像全球其他地区那样,直接在支付当年计入成本。举个简化的例子,想象一家名为“Acme Corp.”的虚构软件公司,通过运行 SaaS 服务每年创造 100 万美元的收入。该公司雇佣了五名工程师,每人年薪 20 万美元,总计 100 万美元的劳动成本。我们在此省略了服务器和托管等其他成本,虽然这些成本也受到新 R&D 规则的影响,需要进行摊销。那么,这家公司的应税利润是多少?

在 2021 年,这家公司的利润为零。但到了 2022 年,情况截然不同,应税利润高达 90 万美元 (!!)。原因在于,自 2022 年起,软件工程师的工资成本必须在五年内进行摊销。具体摊销方式如下:

- 第一年摊销 10%

- 第 2 至 5 年各摊销 20%

- 第 6 年摊销 10%

详细来看:

那么,对于一个小型公司,如果没有 189,000 美元的现金用来支付这笔税,该如何应对?主要有两种选择:

- 以相对较高的利率(可能约 10% 左右)贷款。据悉,一些小企业甚至不得不使用个人贷款来缴纳税款。

- 解雇一名年薪 20 万美元的软件工程师,用节省下来的资金来支付税款!

**美国小型科技公司已经开始减少软件工程师的招聘并增加裁员。**去年 1 月,《华尔街日报》一篇文章中的政策分析师 Alex Muresianu 预测这项税法改变可能会导致美国损失约 2 万个全职软件工程师的岗位。此外,以下是一些真实案例,展示了这一变更对美国企业的冲击:

- 一家公司根据旧规则在 2022 年报告了 9 万美元的亏损,但却需要按照 100 万美元的利润缴税。

- 基础设施初创公司 Gruntwork 因为这项变更在 2024 年减少了招聘。

- 一家筹集了 125 万美元并雇佣了五名员工的初创公司,可能面临一笔他们未曾预期的 15 万美元税单。

- 一家筹资 300 万美元、本来处于亏损状态的种子阶段初创公司,由于 S174 的变更而变得盈利,因此需要为更高的税收做预算。

- 另一家美国公司由于税法变更,解雇了在印度雇佣的 23 名工程师。国外的软件工程师的摊销期限长达 15 年。

一项原本不打算成法律的税改

“第 174 节变更”到底是什么?我们得追溯到几年前。2017 年,当时的总统唐纳德·特朗普签署了 2017 年的税收减免与就业法案,大幅改革了税法并降低了税率 — 比如,将最高税率从 39.6% 降至 37%。为了确保该法案符合严格的预算规定,参议院采用了一种叫做“和解”的程序:加入了一些推迟增税的条款,以此“抵消”税率的减少。

其中一项变更就是第 174 节,计划在 5 年后的 2022 年生效。该节的内容清楚指出,软件开发成本必须在 5 至 15 年内分期摊销。大多数专家原本预计,国会会将这一修正案推迟或直接废除。但 2022 年 12 月,国会在最后时刻撤销了废除这些变更的谈判,导致这一变更成为法律。

大型科技公司或风投为何未及时响应?

我们为何未听闻大型科技公司对这一税改的抗议?事实上,确实有一些公司进行了抗议,但这些声音并未在新闻中获得足够关注。

大型科技公司通常会通过组成联盟、加入行业协会或雇佣游说者来对此类问题发声。亚马逊、微软、英特尔、福特、洛克希德·马丁等美国公司于 2018 年成立了美国研发联盟,目的是推动撤销这一变更。该联盟指出:

“[第 174 节的变更]对研究和创新领域的商业投资税收待遇进行了剧烈转变,使美国的制度与其他工业化国家截然不同。这种转变通过降低研发支出的短期价值,减少了企业投资新产品开发的动力,最终将对消费者和企业产生不利影响。”

下面是第 174 节变更对一些公司的具体影响,这是我从它们的年度报告中得出的:

- 微软:2023 年额外支付了 48 亿美元的税款。公司那年赚了 720 亿美元,所以这个税收增加尽管庞大,但公司能够应对。

- Netflix:支付了大约 3.68 亿美元的额外税款 — 同样,在 44 亿美元的年利润下,这是可应对的。

- 谷歌:受税改影响较小,因为谷歌已经自愿对大部分员工的软件开发费用进行了摊销。这适用于所有达到了“技术可行性”(即产品公开发布前的一个重要阶段)的项目。

对于那些拥有大量现金储备的公司,这次税收变更虽然带来了不便,但他们能够应对。随着时间推移,五年内的税收总额将会平衡。过了五年,这种会计处理方法甚至可能带来税收上的好处。

至于那些由风投资金支持的公司,对于亏损中的公司来说,这一变更影响不大。但对于那些接近盈亏平衡点的公司来说,情况就不同了。大多数接近盈亏平衡的风投资助公司都有足够的资金缓冲来支付意外的税单。然而,这些公司可能会减少招聘,甚至考虑裁员。

美国科技公司及其员工将面临的影响

假设第 174 条仍然有效,所有美国公司必须在 5 年内分摊软件开发成本,这将对初创和小型科技公司造成直接影响:

- 美国雇佣的软件工程师减少/裁员增多。 面对 2023 年和 2024 年更高的税单,中小型科技公司将减少开发人员的雇佣。出于现金流考虑,可能会裁员并用外包商替代内部开发人员,这引出了另一个可能的影响:

- 解雇美国公司雇佣的非美国软件工程师。 新的税收政策对海外软件开发者极不友好:他们的工资需在 15 年内抵扣。除非美国公司有充足的现金储备,否则远程雇佣或与个别软件开发者签约变得不划算。一位工程师分享了他们的公司因第 174 条而解雇了在印度雇佣的 23 名开发人员的情况。

- SaaS 公司和供应商或许将受益。 美国软件公司现在有更多理由购买而非自行开发软件。去年二月,我们报道了科技公司大幅削减供应商支出的趋势。这项税收变化极大地激励美国公司增加供应商支出——减少雇佣开发人员,甚至可能会有裁员。

- 在美国注册科技初创公司显得不再明智。 假如有在美国或其他地方注册初创公司的选择,那么选择其他国家似乎更合理。初创公司在前几年通常会亏损,而在美国,由于摊销规则,这种亏损可能变成应纳税利润。

- 初创公司的软件知识产权(IP)可能会转移到美国以外。 过去,由外国创立的风险投资支持的初创公司多在美国特拉华州注册,并持有公司的知识产权(IP)。现在,为了避免受美国摊销要求的影响,最简单的方式是将 IP 转移到一个外国子公司——这样这个子公司就可以雇佣开发人员,不受 15 年摊销的限制。这正是新成立的风险投资资助的初创公司正在做的。一如既往,这不是法律或商业建议。请咨询专业人士获得相关指导。

- 创新的解决办法,如“反向收购”。 假设你运营一家在加拿大有子公司的美国公司,而大部分开发人员在加拿大工作。根据第 174 条的改变,加拿大的开发人员需要在 15 年内摊销。一种诱人的解决方案是让加拿大子公司收购美国公司,这样它就成为加拿大公司,第 174 条就不适用于加拿大的开发人员了。然而,这样的方案在税法上可能既昂贵又复杂,因为涉及被动外国投资公司(PFIC)规则。尽管如此,许多创始人还是在探索类似的设置。

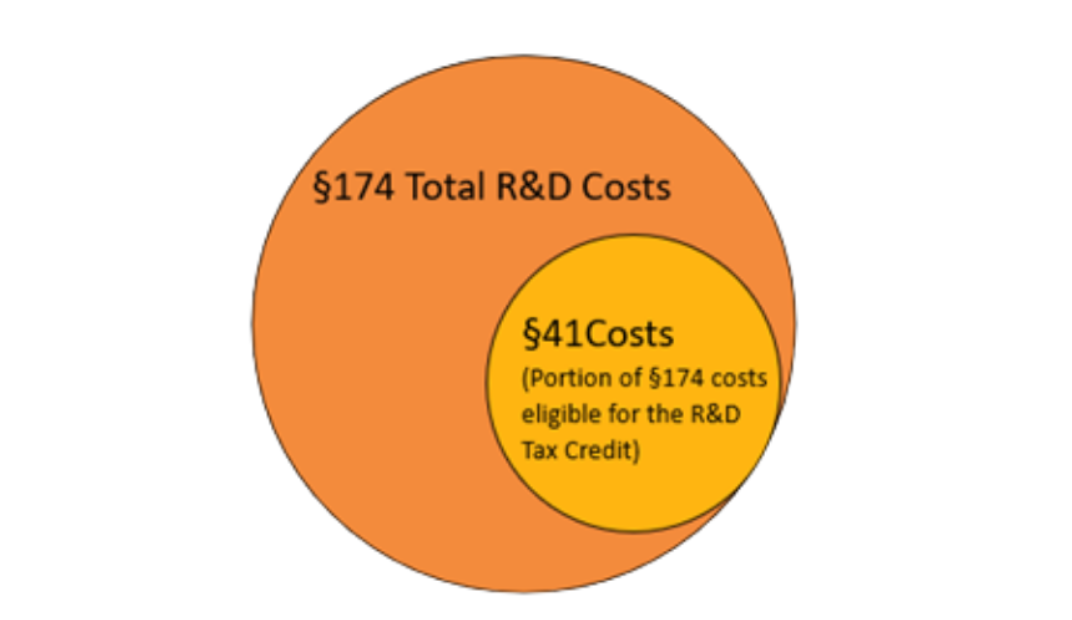

科技公司现在被迫学习并利用 R&D 信用。 根据第 174 条修正案,几乎所有软件开发活动都被归类为 R&D。这一点的积极面是,R&D 信用可以部分抵消税单:

更多关于税收抵免和第 174 条的细节,Gusto 提供了一个 第 174 条税务责任计算器。运营受此影响的企业时,务必寻求专业建议。

如果第 174 条保留,美国所有软件公司的创新活动都将受到影响。 这项税收变更鼓励那些没有大量现金储备的软件公司减少在研发上的投资,或者选择搬迁到海外。

这种变化不仅对小型软件公司有害,甚至对大型公司——如微软和亚马逊——也造成了伤害,这也是他们争取撤销这一政策的原因。

为什么强制摊销软件劳动力不是一个好主意?

摊销(或折旧)的概念是这样的:假设你为你的 SaaS 业务买了一个 2,000 美元的高性能服务器。你立即支付了 2,000 美元。但是,这台服务器预计使用寿命为 4 年,之后你打算更换。因此,你可以认为,每年你从这台服务器得到的价值约为 500 美元,所以你会在每个会计年度分摊这台服务器四分之一的价值,直到第四年。

这样的折旧是合理的,因为两年后你可能以约 1,000 美元的价格卖掉服务器(假设它的价值就是这样折旧的)。不同国家的税务机构制定了企业通用的折旧框架。例如,在美国,金融会计准则委员会(FASB)制定了通用会计准则(GAAP),其中包括了处理折旧的框架。

在某些情况下,分几年摊销软件开发是合理的。 如果你的软件产品已经上市,有客户,而且你能准确预测产品需求,那么投资开发人员的时间来维持这个 SaaS 运行就像是购买硬件。软件工程师可能开发出一个新功能,这个功能未来几年都能创造收入。因此,把软件开发当作购买服务器是有一定道理的。

但是,把物理商品和软件相比真的准确吗?考虑一下,一家公司购买了一台计划使用 20 年的服务器。除了一次性大额投资,剩下的只是维护费用,而这通常很少。

相比之下,想象一下为了在 20 年内创收而开发软件的情况。如果你仅做基本维护,软件可能在一两年内就过时了!你需要不断增加新功能,紧跟竞争。随着功能的增加,你可能面临技术债务和架构问题,因此需要重构软件,甚至在几年内全部重写!

开发软件就像是不断翻新和重建一栋房子。 尽管会计师可能想把软件开发的摊销看作是与实物商品相似,但这并不符合软件产品的实际运作和维护方式。

在第 174 条法规之前,公司可以自行决定如何归类软件开发人员的成本,并可以选择立即扣除这些成本。稳定而盈利丰厚的企业,如谷歌,就是这样做的:对于已经投入生产并且盈利的软件产品,它将开发成本分摊在 5 年内。对于尚未上市的项目,谷歌则直接将这些开发成本列为费用。这才是合理运营软件业务的方式!

现在谷歌在瑞士聘请大量开发人员的做法开始变得更有意义了。 曾经想过为什么谷歌会在瑞士设立如此庞大的软件工程中心吗?尽管欧洲的软件工程师成本很高。瑞士有一个非常强大的研发激励政策:允许企业在当年将 R&D 相关工资的 135% 记为费用。

瑞士的税收政策与实施第 174 条的美国形成鲜明对比。如果第 174 条继续存在,我不会感到意外,如果一些美国公司效仿谷歌,在这个国家设立工程办公室。

美国愿意成为对创业公司竞争力较低的国家吗?

我交流的所有创始人都期望国会能废除这一对科技创业公司极具破坏性的税法修改。然而,这一变更尚未被撤销,其未来也充满不确定性。

为引起国会关注,创业者们采取了行动:他们发送了一封超过 1000 家软件企业联名的信件,并成立了如美国创新者联盟这样的组织。今年三月,独立 SaaS(软件即服务)创始人 Michele Hansen 又发起了小型软件商业联盟,得到了 600 多家小型软件公司创始人的支持。

我询问 Michele 为何公众对美国公司面临的威胁缺乏了解。她解释说:

“1. 多年来,人们普遍认为税收变化只影响大公司,而非小公司。2. 对大众而言,税收政策问题通常枯燥乏味。只有当这类政策引发显著社会效应,如大规模裁员时,才会进入主流媒体的视野。3. 第 174 节原本不应生效,人们普遍预期它会在生效前得到纠正。因此,人们对一个可能不会实施的问题并不太关注。”

Michele 还表示,尽管如此,仍有一线希望。国会似乎已就撤销第 174 节关于研发支出的变更达成了协议。现在,立法者们正在寻找资金来支持这一协议。

一个国家削弱自身软件开发的竞争力,显然会为其他国家带来好处。由于 S174 修正案的实施,如今在美国以外的地方创办科技公司,包括筹集创业资金,变得更具吸引力。然而,美国长久以来一直是全球科技创新的领导者,这种自我限制的行为可能让其他国家有机会迎头赶上。但从全球创新的整体角度来看,我认为这种趋势并不利于创新的发展。

感谢 Michele Hansen 和 Jacek Migdał 为他们提供的见解以及对本节草稿的审阅。

文章更新后的内容:1 月 6 日 — 添加了去年四月 Stratechery 对这一变化的报道作为参考资料

这是本周《The Pulse》涵盖的四个主题之一。完整版还包括:

- 行业脉动。 最新事件的汇总及评论。包括《纽约时报》对 OpenAI 的诉讼,Canva 提供的二级股权销售,Cloudflare 在 2023 年收到的申请量是去年的三倍等等。

- Uber 的市值现在超过了所有竞争对手的总和。 两年前,食品配送公司 DoorDash 和共享出行公司 Lyft 的市值超过了 Uber。如今,Uber 的市值超过了 DoorDash、Lyft、Didi、Zomato、Grab、Delivery Hero、Instacart 以及其他几家竞争对手。

- 全球最大的 Ruby 代码库。 Stripe 和 Shopify 几乎可以肯定是全球运营着最大的 Ruby 代码库。本节还将探讨其他以巨大 Ruby 代码库运作而闻名的公司。

推荐的实用工程师职位

- Bobsled 的高级软件工程师。薪资 $130-160K + 股权。可以选择美国、欧洲、南美的远程工作。

- Octopus Kraken 的高级 Python 开发者。工作地点:法国巴黎。

- Straddle 的高级后端工程师 - C#/.NET。薪资 £90-125K + 创始团队股权。可选择英国的远程工作。

- Attio 的高级产品工程师,前端。薪资 £90-125K + 股权。可选择欧洲的远程工作。

- Sanctuary Computer 的技术工作室负责人。薪资 $154-167K。工作地点:纽约或可选择美国的远程工作。

- Onaroll 的高级软件工程师。薪资 $135-165K。可选择美国的远程工作。

*以上职位均在 实用工程师测试 中得分至少 10/12 分。您可以在 实用工程师招聘板 上浏览更多高级工程师和工程领导职位,这些职位都拥有优秀的工程文化。您也可以添加自己的职位,并申请加入 实用工程师人才库。

想接收到来自经过精选的科技公司的有趣机会吗? 快来注册 实用工程师人才库,我们会向您推送与下面类似的高质量职位机会,无需任何承诺。您可以选择公开或匿名注册,而且我会为您筛选公司和候选人。

您正在招聘高级工程师或工程经理吗? 来加入 实用工程师人才库,这里有来自世界级的高级及以上级别的工程师和工程经理/主管。他们来自大型科技公司、快速增长的创业公司以及拥有强大工程文化的组织。我们每月两次向您推送经过精选的候选人资料,涵盖各个领域的软件工程师 - 全栈、后端、移动端、前端、数据、机器学习 - 以及经理层人才。点击此处申请加入。