“无发明,无创新”:美国钢铁公司的历史 [译]

上周,美国钢铁公司宣布将被日本的日本制钢公司收购。这一转折点让我们有机会回顾一下这家曾是美国乃至世界上最大、最重要的公司是如何逐渐走向衰落的。在收购消息公布之前,美国钢铁的市值大约为 80 亿美元,连进入《财富》杂志的 500 强都不够(排在大约第 690 位,比Texas Roadhouse连锁餐厅还要低)1。自成立以来,这家公司的市场份额和影响力一直在缓慢但稳定地下降。1901 年成立时,它不仅是世界上最大的公司,还生产了美国近三分之二的钢铁。而今天,它的钢铁产量只占美国的 12%,大约只有 1955 年的三分之一,而且雇员人数与在线宠物用品零售商Chewy相当。

这家曾经的工业巨头是怎样一步步走向衰落的呢?让我们来探究一下。

美国钢铁的起源与初期发展

进入 20 世纪,美国的钢铁产业已超过英国,成为全球最大、最高效的钢铁生产国。1896 年,宾夕法尼亚钢铁公司的一位工程师这样描述:“在过去十年中,美国铁工业取得了惊人的发展,其产品数量已居世界之首,质量方面也毫不逊色。”安德鲁·卡内基(Andrew Carnegie)等激烈的竞争者在扩大自己的钢铁生产能力和争夺市场份额的过程中,不断压低钢铁价格。从 1870 年到 1896 年,钢铁价格下降了超过 80%。

然而,这些成就是付出了代价的。钢铁生产极大依赖规模经济——高炉越大,运行的贝塞麦尔转炉(Bessemer converters)和开放式炉(open hearth furnaces)越多,生产钢铁的成本就越低。由于这些设施的高固定成本,生产商倾向于使它们保持满负荷运转,甚至在需求低迷时将价格压低至略高于生产的边际成本。这导致了长期的产能过剩问题,19 世纪末,美国近半数的钢铁制造能力每年都闲置。

因此,行业整合的需求日益迫切。如果将多家竞争企业合并,新公司的生产量将提升,能够淘汰重复的工厂设施,实现更大的规模经济和降低成本。1900 年,一次银行家和工业家的宴会成为了整合的催化剂。在该宴会上,卡内基钢铁公司总裁查尔斯·施瓦布(Charles Schwab)阐述了通过合并达到行业合理化的潜在益处。不到四个月后,合并计划就实现了。在摩根(JP Morgan)的组织下,通过合并卡内基钢铁、联邦钢铁及包括国家钢铁、美国薄板钢铁和美国环铁等多家小型公司,成立了一家新的公司。2

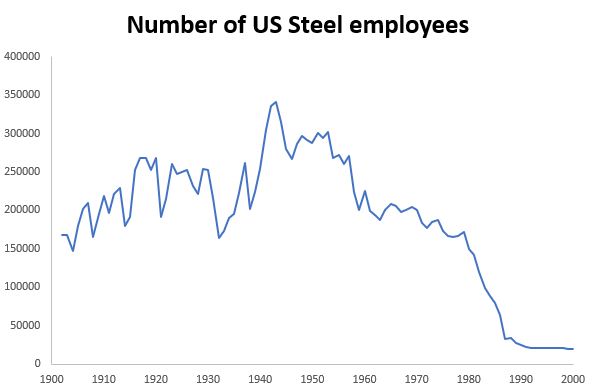

新成立的美国钢铁公司(US Steel)堪称业界巨无霸。这是首家市值突破 10 亿美元的企业,拥有 168,000 名员工,年产量近 900 万吨钢铁,占美国总产量的逾 60%。随后,它的规模更是急剧扩大。到 1917 年,美国钢铁公司(此时员工数已达 268,000)的规模已是排名第二的 AT&T 的三倍之多,员工数更是标准石油公司被拆分时的 7 倍以上。

在美国钢铁公司成立之前,行业内的竞争非常激烈,但这种局面随着其成立而结束。公司的掌门人,埃尔伯特·加里法官(Judge Elbert Gary),是位极其保守的商业领袖。他希望为这个本就充满周期性波动和混乱的行业带来稳定。以往,像卡内基钢铁公司这样的企业会通过不断降价来扩大市场份额,逼迫竞争对手退出市场。但加里采取了相反的策略,他设定了较高的价格,并在钢铁需求波动时保持价格稳定。虽然公司庞大的规模为其带来了生产成本优势,但这些成本节约转化为了更高的利润,而不是惠及消费者。正如卡内基钢铁公司前董事总经理詹姆斯·盖利(James Gayley)所言,加里“反对通过市场价格大幅削减来抢夺业务的旧做法”。为了在需求波动中维持价格稳定,加里定期召开“加里晚宴”,在会上统一价格标准,并敦促钢铁公司的高层维持这一定价。那些不愿配合的人将会受到业界的“纪律处分”。由于不习惯这种策略,许多曾在卡内基时代磨练出来的前卡内基钢铁高管选择离开,加盟其他钢铁公司。

来源:Temin 1964 和 USGS

Gary 在领导公司方面表现出了非凡的能力,特别是在那个对潜在垄断企业日益敌视的社会环境中。在他的领导下,公司成功击退了司法部的一项诉讼,该诉讼试图以非法垄断为由拆分该公司。(有趣的是,法院的判决认为,所谓的“Gary 晚宴”表明美国钢铁公司并没有定价的能力,因此不构成垄断)。然而,美国钢铁公司还面临着其他更难以应对的挑战。公司在采纳最新制钢技术方面一直落后,经常不得不向更具前瞻性的公司授权技术,其中一些公司甚至是由前卡内基公司的员工所经营。1936 年的一篇杂志文章这样描述美国钢铁公司早期的政策:“既不创新,也不改革”。

举个例子,1902 年,一位名叫 Henry Grey 的发明家设计了一种被称为“通用梁厂”的设备。当时,钢梁的制造形式是大写字母 I 形,由一个高大的垂直腹板和顶部及底部的狭窄翼缘构成。如果需要更宽的翼缘来承载更重的负荷,就必须通过焊接或铆接钢板来实现,这是一个既昂贵又耗时的过程。而“通用梁厂”能够一次性轧制出宽翼缘的钢梁,从而省去了附加钢板的步骤。尽管 Grey 最初向美国钢铁公司提出了他的设计,但却被财务委员会拒绝。结果,美国的第一个“通用梁厂”是由伯利恒钢铁公司建造的,该公司由前卡内基公司总裁 Charles Schwab 所领导。面对建筑用钢市场份额的下降(该市场广泛使用宽翼缘钢梁),美国钢铁公司最终在 1926 年不得不向伯利恒钢铁公司授权使用“通用梁厂”。

对于其他新兴技术,美国钢铁公司 (US Steel) 重蹈覆辙。20 世纪 20 年代,电阻焊技术被发明出来,用于制造大直径管道。尽管这项技术最初被提供给美国钢铁公司,但该公司最初放弃了这一机会,几年后才为了跟上竞争对手而采纳它。同时期,一种连续滚动宽钢板的技术也被发明,这大大减少了生产成本。美国钢铁公司早在 1902 年就开始研究连续滚动钢板技术,但后来放弃了。结果,公司不得不向其他企业购买技术许可,以维持其市场竞争力(公平地说,它是最早获得该技术许可的制造商之一)。

更普遍地看,美国钢铁公司庞大的规模使其变得笨重而难以管理。信息从工厂底层传到公司高层需要经历多层管理,这耗费了大量时间,并且要协调公司的各个部门朝同一个方向努力也颇具挑战。此外,由 Gary 所倡导的保守文化,加上卡内基前高管的离职导致顶层管理人才匮乏,使得美国钢铁公司逐渐失去市场份额,被更加灵活的竞争对手所超越。尽管公司规模持续增长,但相比之下,其他公司的增长速度更快。到 1941 年,美国钢铁公司的年产量接近 3000 万吨钢材,是其成立之初的三倍,但其市场份额却从 60% 多降至约 35%。

美国二战后的钢铁产业

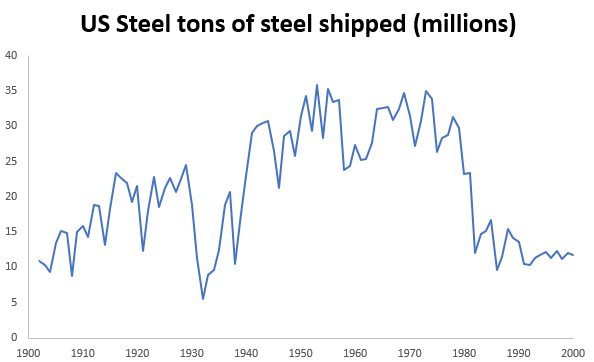

二战结束后,美国的钢铁产业成为了无人能敌的行业巨头。在那段时间,美国钢铁的产量增长了超过三分之一,而大多数其他国家的钢铁产业几乎被完全摧毁。到了 1945 年,美国的钢铁产量占全球的 60% 以上。美国的钢铁制造商拥有当时最先进的技术、卓越的专业知识、巨大的规模经济效益,以及铁矿石和煤炭等资源的丰富供应。1945 年,美国钢铁出口公司的总裁 George Wolf 在国会作证时说:“欧洲的钢铁工业在产品、质量和成本方面仍然远远落后于美国”,并且这种差距还在不断扩大。即使是后来成为钢铁强国的日本,那时也不在考虑范围内。1946 年,日本仅生产了 56 万吨钢铁,而美国达到了 6600 万吨。美国钢铁公司(US Steel)继续主导着这一行业,其产量是排名第二的伯利恒钢铁公司的两倍多,大约占 1950 年代中期美国钢铁产量的 30%。

由于看不到任何潜在的竞争对手,包括美国钢铁在内的美国钢铁公司变得自满。这个时期有时被称为美国钢铁工业的“渡渡鸟时期”,因为它们在稳步提高价格的同时(1947 年到 1957 年间,钢价年均上涨 7%),还享受着巨额利润,而对世界其他地区的进步视而不见。

为了满足战后的需求,美国钢铁制造商增加了新的生产能力(到 1962 年,美国的钢铁产能达到每年 1.54 亿吨,几乎是二战结束时的两倍)。但他们主要还是使用现有的炼钢技术,尤其是开放式炉。开放式炉是一种老式炼钢方法,它将来自高炉的液态生铁和钢铁废料放在一个大型容器中,然后用再生热交换器吹入的燃气加热。到 1954 年,美国超过 90% 的炼钢能力都是依靠这种开放式炉,其余部分则是电弧炉和贝塞麦转换器的混合使用。

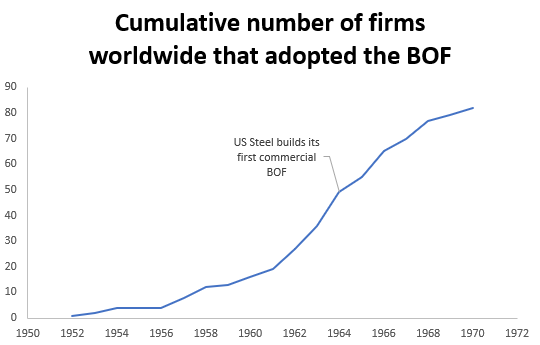

但在 1952 年,一种新型炼钢技术——基氧炉(BOF)问世。基氧炉可以看作是早期贝塞麦转炉的升级版,贝塞麦转炉是第一个用于大批量生产钢铁的技术。不同于贝塞麦转炉通过从下方向液态生铁吹空气的方式,基氧炉则是从上方向生铁吹纯氧气。尽管氧气炉的概念早在 19 世纪中期就已提出,但直到 20 世纪工业规模生产纯氧气成为可能,这种炉子才真正变得可行。

开放式炉取代了贝塞麦转炉,因为后者难以控制,易使钢铁含氮而变脆,且仅限于使用特定种类的矿石。然而,开放式炉也存在缺陷:建造成本更高,运行速度较慢,且比贝塞麦转炉耗费更多燃料。仅当使用廉价的废金属与液态生铁在开放式炉内共熔时,其运营成本才算得上经济。

与此相反,基氧炉不仅继承了贝塞麦转炉的众多优点(如快速将铁转化为钢、低燃料与劳动力成本、建造成本相对较低),还克服了其诸多弊端(如钢材含氮变脆、对矿石种类的限制)。

第一个商业化的基氧炉于 1952 年在奥地利建成,并逐渐在整个行业推广开来,随着其他公司对其进行试验。到了 1950 年代末,基氧炉以更低成本生产钢铁的优势已经显而易见(实际上,自 1958 年起,美国再也没有新建过任何开放式整体钢铁厂)。

但美国钢铁公司再次在技术革新上显得迟缓。由于不愿放弃仍有多年使用价值的昂贵开放式炉,直到 1962 年,该公司高管们仍认为开放式炉生产的钢铁将保持竞争力。直到 1964 年,美国钢铁才建立了它的第一个氧气顶吹转炉(BOF),远迟于其他美国企业,如 Kaiser Steel,在 1964 年时已有 43% 的钢铁是在 BOF 中生产的。

尽管美国钢铁公司再次落后,但这反映了整个美国钢铁行业的普遍现象:在采纳 BOF 技术方面相对缓慢。当美国钢铁建造了它的第一个 BOF 时,BOF 在美国的钢铁产量约占 17%,而在日本这一比例约为 55%。

而在钢铁技术创新方面,日本不仅仅在 BOF 领域领先美国。为了追求更大的规模经济,日本在高炉尺寸上远超美国。到 1970 年代中期,日本钢铁公司 Nippon Steel 的平均高炉尺寸是美国钢铁的四倍。到 1977 年,日本超过半数的高炉容量超过 2000 立方米,而美国这一比例仅为 2.6%。当美国钢铁在其加里工厂的大型高炉遇到问题时,最终不得不向经验丰富的日本求助。

连续铸造技术(continuous casting technology)的发展轨迹也是类似的。这项技术可以连续生产钢板,而非单个铸锭,大大减少了钢铁生产中所需的轧制过程。尽管美国公司在这方面的研究领域领先,但其他国家的采用速度更快。到 1975 年,美国只有 9% 的钢铁是通过连续铸造生产的,而在日本这一比例为 31%,在西德为 24%。在这方面,美国钢铁公司同样显得落后,直到 1990 年代初才开始广泛采用这项技术。

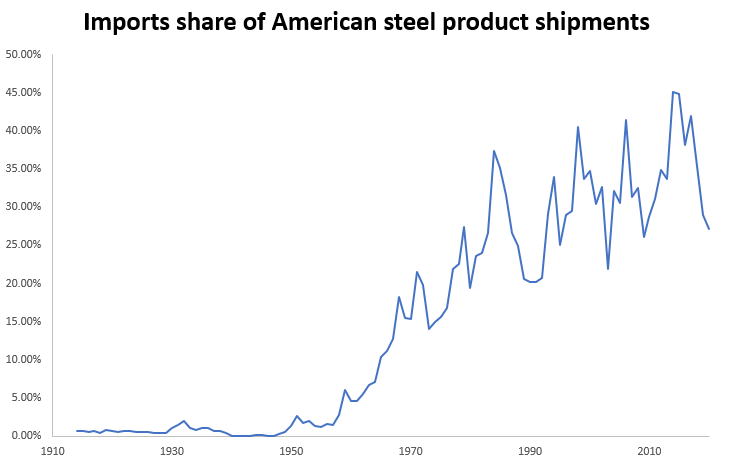

因此,到了 20 世纪 60 年代初,美国原本坚如磐石的钢铁产业开始显露出裂缝。日本等国的生产商扩大了他们的产能,并采用了最新的炼钢技术,例如氧气顶吹转炉(BOF)和连续铸造。而美国的钢铁制造商,如 US Steel,由于使用过时的技术和承受高昂的劳动力成本,首次感受到了来自外国生产者的威胁。到 1958 年,一些德国和日本的钢铁制造商在价格上已经能够与美国生产商竞争,到了 1970 年代中期,日本钢铁的生产成本(包括矿石、劳动力、焦煤等)几乎只有美国成本的一半。从 1955 年到 1970 年,美国的钢铁进口量激增,从不足国内总产量的 2% 增加到超过 15%,且这一趋势持续上升。

面对外来的竞争压力,US Steel 不再能够像以往那样保持其在定价上的领导地位,即定下任何价格并期望整个行业跟随。这家公司继续失去市场份额,对手不仅包括国内的竞争者,还有来自海外的企业。到了 1971 年,尽管它仍是美国最大的钢铁公司,但已被日本的 Nippon Steel 超越。其年产量仅有 2700 多万吨,不仅低于 1941 年的水平,而且其在美国市场的份额已降至约 24%。

面对国外生产商的迅速崛起,美国钢铁工业并未选择通过改进自身运营来应对,而是寻求政府的保护,以对抗所谓的“不公平”外贸行为。1968 年,应林登·约翰逊总统的请求,日本和欧洲的钢铁制造商同意限制向美国的钢铁出口,这一措施意在为美国生产商提供一个改革升级设施和提升运营效率的机会,然而实际上并未见成效(事实上,这些协议之后美国钢铁制造商的资本投资反而有所减少)。尽管外部压力暂时减轻,美国钢铁以及整个美国钢铁行业的困境却在逐渐加剧。

钢铁危机与微型钢厂的崛起

在成功暂时避免了外国竞争的威胁之后,美国的钢铁产量持续攀升。到了 1973 年,正当 Hyman Roth 夸口他们的黑手党活动比 美国钢铁公司 (US Steel) 还要大的时候,美国生产了 1.37 亿吨钢铁,超过了世界上任何其他国家。虽然不再是绝对的行业巨头,但美国钢铁公司在收入上仍然是 美国第 13 大企业,也是美国最大的钢铁制造商。

那时人们普遍认为,钢铁需求将会持续上升,就像 20 世纪大部分时间一样。1972 年,美国钢铁公司的董事长 Edwin Gott 预测,到 1980 年,全球对钢铁的需求将增长 25%。为此,世界各国纷纷扩大了他们的钢铁生产能力,以迎接预期中的需求增长。

然而,钢铁需求并未如预期般增长,而是陷入停滞。从 1973 年到 1984 年,全球对钢铁的需求基本持平,在工业化国家中甚至下降了约 25%。面临着大量过剩的生产能力,全球钢铁制造商开始以略高于变动生产成本的价格销售钢铁,这种行为被称为向外国市场“倾销”。尽管是否真的发生了倾销尚不明确,但在 70 年代,即便总体需求下降,美国对钢铁的进口量仍在上升。美国钢铁公司受到的打击尤为严重 - 几乎所有市场份额的流失都是由于外国钢铁制造商的竞争。

美国生产商再次寻求政府的保护以对抗外来竞争。他们根据 1974 年的《贸易法案》提起了许多“反倾销”案件,并获得了其他保护措施,如 1978 年的“触发价格机制”(这一机制阻止外国制造商以低于其总成本的价格销售钢铁)和 1984 年的新一轮自愿出口限制。

这些措施帮助缓解了外国竞争的压力 - 从 1984 年的 2600 万吨减少到 1989 年的 1700 万吨。但这些措施并未能阻止从美国国内涌现出的威胁:微型钢厂。

在过去,钢铁通常是在大型的综合钢铁厂中生产的。这个过程首先是在高炉中将铁矿石转化为生铁,随后在开放式炉或基本氧气炉中把生铁转化为钢。生产出的钢材接着会被铸成锭状或板状,再进一步加工成各种形状,如电线、棒材、板材、梁和片材等。

但到了 20 世纪 60 年代末期,出现了一种新型的制钢设施,被称为小型钢厂 (minimill)。与传统的综合钢铁厂不同,小型钢厂并不是通过处理铁矿石来生产钢铁,而是通过在电弧炉中重新熔炼废钢来制造钢材。这种方法不仅使得小型钢厂的建造成本远低于传统的综合钢铁厂(大约只需其十分之一),而且还允许它们在规模较小的情况下仍然能够盈利。此外,由于之前向基本氧气炉 (BOF) 的转变,相对于之前的开放式炉使用的废钢量减少,所需的废钢资源也变得更为广泛可得。

最初,由于废钢中常含有难以分离的其他金属,如铜,小型钢厂生产的钢材质量通常低于基本氧气炉的钢材。因此,它们最初只能在对质量要求不高的产品中竞争,如用于混凝土加固的钢材。然而,随着小型钢厂技术的不断进步,它们开始在市场上占据越来越多的份额,从像美国钢铁这样的大型综合钢铁厂手中夺取市场。1974 年到 1994 年间,综合制钢厂的产能下降了超过 50%,而小型钢厂的产能增加了 360%,占到了美国制钢产能的 30%。

1974 年至 1994 年微型钢铁厂的崛起

到了 1980 年代初,美国钢铁公司 (US Steel) 开始陷入困境。其在美国市场的份额下降到了大约 20%,无论是与国外的低成本钢铁制造商还是国内日益强大的微型钢铁厂相比,它的效率都大不如前。尽管在过去大部分时间里,美国钢铁公司凭借其庞大规模一度是最盈利的美国钢铁制造商之一,但现在它却变成了盈利最少的。

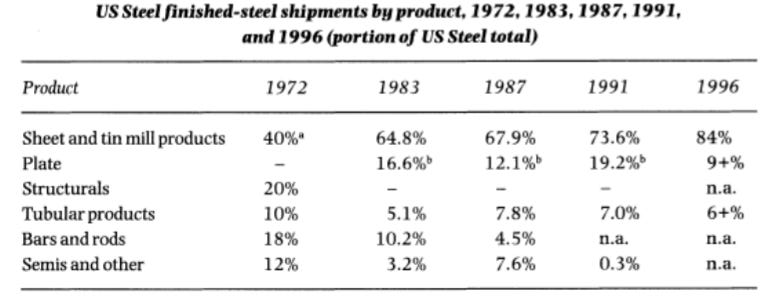

面对这些挑战,美国钢铁公司采取了一系列严厉的措施。它裁减了数以万计的工作岗位,并关闭了许多工厂,员工数量从 1979 年的 171,000 人锐减到 1995 年的不足 21,000 人。公司剥离了其许多辅助业务,如矿山、仓库和桥梁建设等。由于无法在钢筋和重型结构钢市场与微型钢铁厂竞争,公司选择放弃这些领域,转而专注于薄板钢等微型钢铁厂难以处理的产品,同时将业务集中在少数几个大型工厂。到 1985 年,美国钢铁公司已经关闭了超过 150 个设施,到 1998 年,其钢铁产能比 1973 年的高峰期减少了 71%。

(并非只有美国钢铁公司需要采取这样激烈的措施。整个美国乃至全球的钢铁行业都在处理产能过剩的问题时裁减了数十万工人。)

这些艰难的措施取得了效果。生产效率大幅提升,美国钢铁公司成为世界上最高效的综合钢铁制造商之一,尽管它仍然难以与最高效的微型钢铁厂的生产率相匹敌。

改革后的美国钢铁公司展现出惊人的竞争力。随着进口钢铁的持续增长(1998 年达到美国总产量的 37%),以及电弧炉(electric arc furnaces)的微型钢厂(minimills)不断夺取市场份额(到 2000 年占美国总产量的 47%),美国钢铁在众多竞争者中幸存下来。卡伊泽钢铁,这家在安装基氧炉(BOFs)上抢先一步的公司,在连续 18 个季度亏损后于 1983 年关闭。1997 年至 2001 年间,有 30 家钢铁公司宣布破产,其中包括长期竞争对手伯利恒钢铁。

然而,新版的美国钢铁在技术创新方面依然滞后。直至 2020 年,美国钢铁才开始采纳微型钢厂技术,当时他们收购了一家微型钢厂企业,并在阿拉巴马州建立了自己的微型钢厂。(微型钢厂目前贡献了美国钢铁国内产量的大约 25%。)像 Nucor 这样的公司已经在薄板铸造技术等领域领先一步。

今天,美国钢铁产业的主力明显是微型钢厂。越来越大的部分美国钢铁正在电弧炉中生产。2015 年,微型钢厂公司 Nucor 超越了美国钢铁,成为了美国最大的钢铁生产商。

结论

无可否认,自成立之日起,美国钢铁公司就始终未能达到预期。它是作为对钢铁行业动荡不安的保守反应而创建的,这影响了它的早期发展并定义了其企业文化。公司虽实现了规模化生产,但并未将成本优势转化为消费者的利益,反而利用其庞大体量来打压同行,从消费者手中榨取更多利润。当这种策略行不通时,它依靠政治影响力阻止消费者购买成本更低的外国钢铁。仅在别无选择时,美国钢铁才不得不提高其运营效率。

公司庞大的规模使其难以有效管理。在过去一百年的钢铁制造技术进步中,无论是连续轧制、基本氧气炉(BOF),还是小型炼钢厂,美国钢铁都显得滞后。在技术创新方面,该公司屡次失策。有时它过早放弃,如在连续轧制技术上;有时则在开发技术上徒劳多年。例如,20 世纪 50 年代,公司花费多年时间试图开发一种侧吹氧气的 BOF 替代技术,而当时其他厂商已经放弃了这一技术。到了 70 年代,公司又试图开发另一种叫做 Q-BOP 的 BOF 替代技术,但同样未能成功。据我所知,过去一个世纪里,美国钢铁并未贡献出任何重要的钢铁制造技术。

今日的美国钢铁公司,与 20 世纪的工业巨头相比,已面目全非。尽管转型为一个更精简、更具竞争力的企业,但它的根本文化似乎未有改变:它仍然满足于作为技术发展和推动行业进步的跟随者,而非领军者。

然而,近期的收购公告确实略微提升了公司的股价。

至于卡内基,他选择退休,并将余生致力于慈善事业,分配他从卡内基钢铁公司的收购中所获得的 2.25 亿美元(折合 2023 年的超过 80 亿美元)。